AI·파운드리·PC칩까지… 인텔이 다시 강자로 올라설 수 있을까

이 포스팅은 특정 종목에 대한 매수·매도 권유가 아닌, 기업 분석과 정보 제공을 위한 콘텐츠입니다.

-

기업 한눈에 보기

- 기업 요약

| 회사명 | Intel(INTC) |

| 시가총액 | USD 2,073억 |

| 부채비율 | 39.88% |

| 자기자본이익율 | 0.2% |

| 주요사업 | 글로벌 컴퓨팅 인프라 플랫폼 + AI 가속 서비스 + 파운드리 제조 인프라 |

- 올해 수익률

| 일자 | 25.01.02 | 25.12.03 | 수익률 |

| 주가 | $20.22 | $43.47 | 115% |

- 최근 3개년 매출액 및 영업이익

| (백만 USD) | |||

| 연도 | 2022 | 2023 | 2024 |

| 매출액 | 63,054 | 54,228 | 53,101 |

| 영업이익 | 2,334 | 93 | -11,678 |

-

기업의 핵심 사업 구조

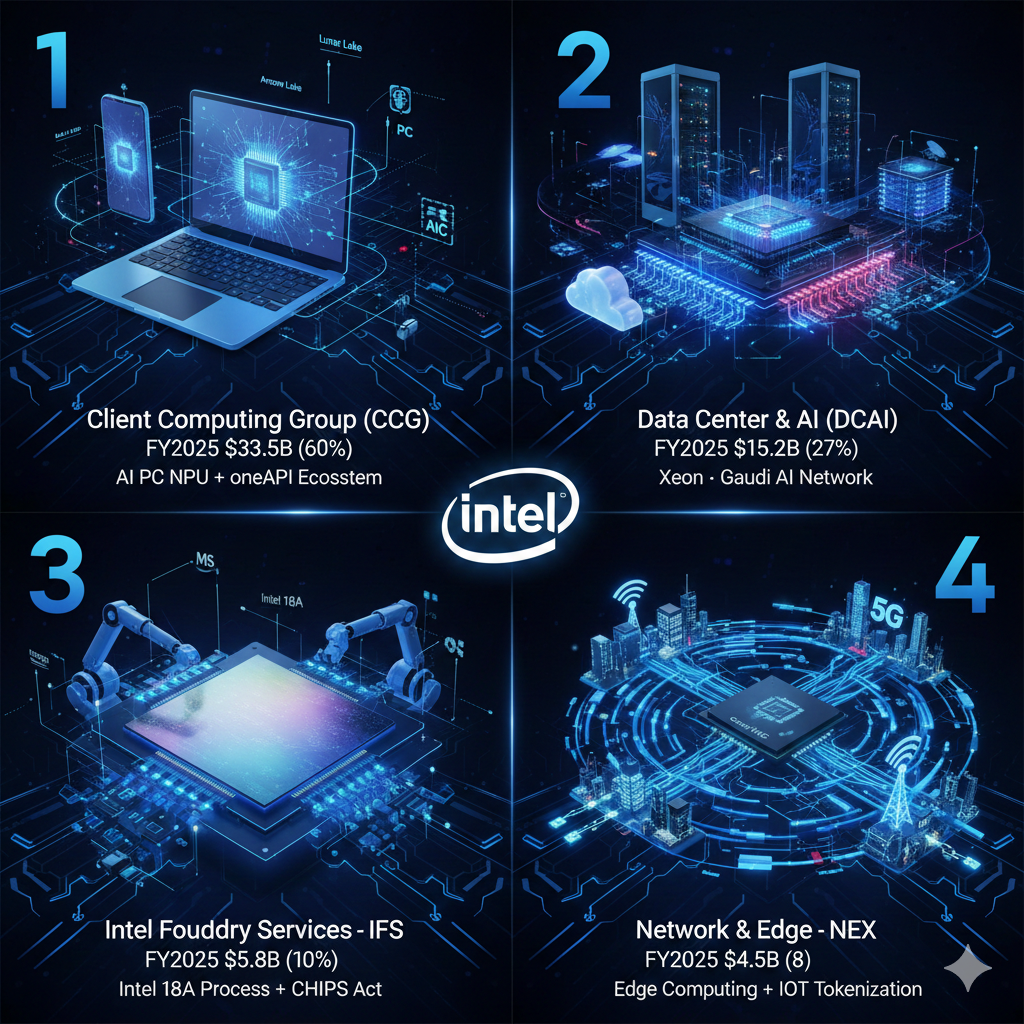

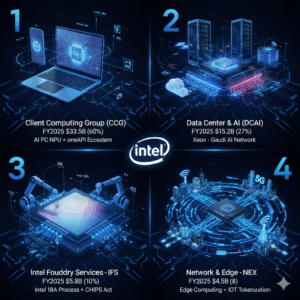

1.클라이언트 컴퓨팅 – Client Computing Group (CCG)

- FY2025 $33.5B(60%), Q4 $8.7B(YoY +9%) 핵심 수익원

- Core CPU(Lunar Lake, Arrow Lake) 플랫폼을 통한 PC·노트북 거래 처리, 1.5B대 연간 출하량 기반

- AI PC NPU + 소프트웨어 생태계(oneAPI)로 거래당 안정 로열티 + 업그레이드 수수료 확보

2.데이터센터·AI – Data Center & AI (DCAI)

- FY2025 $15.2B(27%), Q4 $4.2B(YoY -5%) 회복 기대

- Xeon·Gaudi AI 가속기 네트워크를 통한 서버·훈련 워크로드 처리, 500만대 서버 시장 기반

- 클라우드 실시간 컴퓨트 + AI 추론 토큰화로 랙당 고마진 수익 + 엔터프라이즈 데이터 분석 확보

3.파운드리 서비스 – Intel Foundry Services (IFS)

- FY2025 $5.8B(10%), Q4 $1.7B(YoY +120%) 성장 동력

- Intel 18A 공정 네트워크를 통한 칩 위탁 제조·인증·출하 처리, MS·아마존 등 고객 기반

- CHIPS Act 보조금 + 외부 웨이퍼 생산으로 nm당 안정 Wafer 수수료 + 공급망 재편 프리미엄 확보

4.네트워킹·에지 – Network & Edge (NEX)

- FY2025 $4.5B(8%), Q4 $1.2B(YoY +15%) 안정 기반

- Ethernet·Smart NIC 네트워크를 통한 데이터센터·5G 트래픽 처리, 10ZB 연간 데이터량 기반

- 에지 컴퓨팅 실시간 처리 + IoT 토큰화로 포트당 안정 Throughput 수수료 + 네트워크 VAS 확보

-

시장에서의 포지션

1.PC CPU 시장 1위 – Client Computing Group (CCG)

- 컴퓨팅 기업 중 PC CPU 시장 1위(62% 점유율), x86 아키텍처 독점

- AMD(38%) 경쟁 속 AI PC NPU 탑재, 1.5B대 연간 출하량 기반

- 윈도우 OEM 생태계 연결, “Intel Inside” → 글로벌 컴퓨팅 풀 플랫폼

2.서버 CPU 시장 2위 – Data Center & AI (DCAI)

- AI 인프라 기업 중 서버 CPU 시장 2위(25% 점유율), Xeon 기반

- AMD 확대 속 Gaudi AI 가속기 공급, 500만대 서버 시장 공략

- 클라우드 워크로드 처리, “AI Everywhere” → 글로벌 AI 풀 플랫폼

3.파운드리 시장 4위 – Intel Foundry Services (IFS)

- 제조 기업 중 파운드리 시장 4위(3% 점유율), Intel 18A 공정

- TSMC(60%) 추격 속 MS·아마존 수주 $10B, CHIPS Act 지원

- 칩 생산·공급망 역할, “IDM 2.0” → 글로벌 파운드리 풀 플랫폼

4.Ethernet NIC 시장 2위 – Network & Edge (NEX)

- 네트워킹 기업 중 Ethernet NIC 시장 2위(30% 점유율), Smart NIC

- Broadcom·NVIDIA 경쟁 속 10ZB 트래픽 처리, CXL 표준 적용

- 5G·IoT 연결, “Connected Future” → 글로벌 에지 풀 플랫폼

-

경쟁사와 비교되는 질문형 분석

Q1.PC CPU 시장에서 Intel vs AMD – 누가 시장을 지배하나?

- Intel → ○ (62% 점유율·1.5B 출하·x86 독점 1위 / 성장률 9%)

- AMD → ○ (38% 점유율·Ryzen 확대 2위 / 성장률 25% 우위)

→ 단기 Intel 규모 압도적이나 AMD 성장·고성능 영역(게이밍 50%) 추격

→ “x86 독점 vs 가격 경쟁력, 장기 점유율 전쟁 승자는?” 핵심 변수

Q2. 서버·AI 시장에서 Intel vs NVIDIA – 누가 시장을 지배하나?

- Intel → ○ (서버 CPU 25%·Xeon+Gaudi 2위 / DCAI 매출 $15.2B)

- NVIDIA → ○ (AI GPU 90%·H100 독점 1위 / 성장률 200% 우위)

→ 단기 NVIDIA AI 훈련 압도적이나 Intel 비용 절감·클라우드 확대 추격

→ “통합 인프라 vs GPU 특화, 장기 AI 워크로드 승자는?” 핵심 변수

Q3. 파운드리 시장에서 Intel vs TSMC – 누가 시장을 지배하나?

- Intel → ○ (3% 점유율·Intel 18A 4위 / MS 수주 $10B 성장)

- TSMC → ○ (60% 점유율·3nm 독점 1위 / 성장률 20% 우위)

→ 단기 TSMC 첨단 공정 압도적이나 Intel CHIPS Act·미국 공급망 추격

→ “IDM 2.0 vs 팹리스 특화, 장기 2nm 전쟁 승자는?” 핵심 변수

Q4. Ethernet NIC 시장에서 Intel vs Broadcom – 누가 시장을 지배하나?

- Intel → ○ (30% 점유율·Smart NIC 2위 / 10ZB 트래픽 처리)

- Broadcom → ○ (40% 점유율·커스텀 칩 1위 / 성장률 18% 우위)

→ 단기 Broadcom 스위치 압도적이나 Intel CXL·에지 확대 추격

→ “표준 호환 vs 고속 커스텀, 장기 데이터센터 승자는?” 핵심 변수

Q5. Q5. 클라우드 시장에서 AWS vs Azure – 누가 시장을 지배하나?

- AWS → ○ (29% 점유율·$293B 매출 1위 / 성장률 17%)

- Azure → ○ (22% 점유율·$299B 매출 2위 / 성장률 33% 우위)

→ 단기 AWS 규모 압도적이나 Azure AI 통합·엔터프라이즈 확대 추격

→ “광범위 서비스 vs AI 특화, 장기 클라우드 점유율 전쟁 승자는?” 핵심 변수

-

산업 트렌트 & 흐름

1.PC CPU 시장 트렌드 – AI PC 전환 가속

- AI PC 출하량 2025년 1억대 돌파(전년比 40%↑), NPU 탑재 표준화

- 윈도우 Copilot+ PC 생태계 확대, ARM 전환 리스크 속 x86 업그레이드 사이클 본격화

- 클라우드→로컬 AI 워크로드 이동, 2026년 PC 시장 10% 성장 견인

2.서버·AI 시장 트렌드 – 비용 절감 경쟁 심화

- 엔비디아 Blackwell 공급 부족 속 Gaudi3·Xeon 6 대안 수요 급증(30%↑)

- 클라우드 훈련 비용 50% 절감 요구, 오픈소스 AI 프레임워크(oneAPI) 채택 확대

- 하이브리드 AI 인프라 표준화, 2026년 서버 시장 $300B 규모 전망

3.파운드리 시장 트렌드 – 미국 공급망 재편

- CHIPS Act $390B 투자 효과, Intel 18A 2025년 양산·MS/Azure 칩 독점 공급

- TSMC 해외 공장 지연 속 미국 내 2nm 생산 비중 20%→50% 확대

- 지정학 리스크 회피, 2027년 글로벌 파운드리 용량 30% 미국 집중

4.네트워킹·에지 시장 트렌드 – CXL·5G 융합

- 데이터센터 트래픽 20ZB→50ZB 폭증, CXL 3.0 메모리 풀링 표준 필수화

- 5G 에지 컴퓨팅 $100B 시장, Smart NIC 오프로드 40% 효율 향상

- AI 추론 분산화, 2026년 에지 네트워킹 25% CAGR 성장

-

리스크

1.PC CPU 시장 리스크 – ARM 전환 가속

- ARM 기반 Windows PC(퀄컴 Snapdragon X) 2025년 20% 점유율 확대, x86 호환성 문제

- AI PC 업그레이드 지연 시 매출 15% 감소 리스크, AMD Ryzen AI 경쟁 심화

- 윈도우 생태계 종속도 80%, OS 전환 시 Core 플랫폼 붕괴 가능성

2.서버·AI 시장 리스크 – 엔비디아 CUDA 독점

- CUDA 생태계 장벽으로 Gaudi/Arc 채택률 10% 미만, 훈련 워크로드 90% 엔비디아 점유

- Xeon 6 공정 지연(18A→20A 후퇴)으로 클라우드 계약 취소 리스크 $5B

- AI 칩 과잉 투자 $20B 적자 지속, DCAI 마진 -5% 악화 전망

3.파운드리 시장 리스크 – 공정 경쟁 패배

- Intel 18A 수율 60% 미달 시 MS/Azure 수주 취소, $10B 손실

- TSMC 2nm 선점으로 고성능 칩 시장 퇴출, IFS 적자 $7B 확대

- CHIPS Act 감사 강화, 보조금 $8.5B 환수 리스크 발생

4.네트워킹·에지 시장 리스크 – Broadcom M&A 통합

- Broadcom VMware 인수 후 Ethernet 스위치 60% 독점, Intel NIC 가격 압박

- CXL 3.0 표준 분쟁 패배 시 메모리 풀링 시장 퇴출, NEX 매출 20% 감소

- 5G 투자 둔화로 에지 컴퓨팅 $100B 시장 50% 축소 리스크

-

주요 뉴스

1.애플 파운드리 파트너십 전망

- 애널리스트 Ming-Chi Kuo, 인텔 18A 공정으로 애플 저가 M시리즈 칩 생산 예상 (2027년 Q2 출하, 연 15-20M개)

- 인텔 주가 8.7% 급등, PDK 1.0 버전 2026년 Q1 제공으로 고객 신뢰 강화

- TSMC 의존도 완화 전략, 인텔 연 $1B 매출 + 파운드리 신뢰도 제고 효과

2.임원진 인사 및 조직 강화

- Cindy Stoddard 신임 CIO 임명, 디지털 전환 가속화 주도

- Dr. Craig H. Barratt 이사 선임, 반도체·기술 30년 경력 보강

- 투자자 컨퍼런스(RBC·UBS·Barclays) 참석, IR 활동 강화

3.AI·에지 협력 및 제품 발표

- ASU 풋볼팀에 Intel Core Ultra 200V vPro AI PC 공급, 스포츠 AI 혁신

- Cisco와 에지 AI 시스템 공동 개발, Xeon 6 SoC 탑재 실시간 추론 인프라

- Microsoft Intune과 vPro 연동, 원격 PC 플릿 관리 솔루션 최초 출시

-

투자 의견

- 목표가

- Tigress Financial: $45 → $52

- Cantor Fitzgerald: $24.80 → $45